auじぶん銀行株式会社

不正送金対策にAI活用。リアルタイムで“見極めて止める”へ ~auじぶん銀行が挑んだ、むこう10年をも見据えた不正送金対策~

2026年03月13日

フィッシング詐欺の手口は年々巧妙化し、気づかないうちに資産が奪われる「不正送金」は、社会課題となっています。

「自分は大丈夫」そう思っていても、実際の被害は“いつも通りの操作”の中で起きているのが現状です。

2025年12月、auじぶん銀行は、不正送金防止対策の一環として、AIを活用した「リアルタイム検知システム」をリリースしました。

この仕組みは、振込ボタンが押されるその前の操作の流れから、「いつもと違う」「どこかおかしい」動きを検知した場合に、振込を未然に止めるものです。

預金の引き出しや振込操作は、お客さま本人が行っていても、第三者が不正に操作していても、画面上の流れはほとんど同じです。だからこそ、「怪しさ」を見抜くことは非常に難しい。

auじぶん銀行のリアルタイム検知システムは、長年の知見を活かした人的判断(ルールベース)とAIによる行動分析を組み合わせたハイブリッド型。

これにより、既知の詐欺手口はもちろん、これまでにない新しい手口にも即座に対応できる体制を実現しました。

一方で、振込を止める判断には、もう一つの難しさがあります。それは、「守りすぎないこと」。正常な振込まで、誤って止めてしまうとなっては、日常の銀行利用そのものが不便になってしまいます。

auじぶん銀行の「リアルタイム検知システム」では、現在のモデルでは、従来のルールベース判定のみの場合と比べて、振込の保留件数を約98%削減。お客さまの使い心地を維持しつつ、お客さまの資産を守ることの、両立が実現できています。

「止める判断」と「止めない判断」を、同時に成立させる。

安心と利便性、そのどちらも諦めないために。

auじぶん銀行が取り組む、不正送金対策に迫ります。

お客さまを守るために犠牲にしなければならなかった利便性

当社では、2023年7月以降2026年1月まで、振込限度額の引き下げや、夜間・休日における即時振込の停止など、一定の取引制限を実施してきました。

これらは、フィッシング詐欺を起点とした不正送金被害が急速に拡大する中で講じた苦肉の策でした。

犯罪集団により、短時間のうちに多額の資金が引き出されてしまう事例が相次いでいたことから、犯罪集団にとって不正を行うハードルを高くし、当社のお客さま預金を狙うインセンティブを下げることで、被害の拡大を防ぐ。という選択をせざるを得ませんでした。

目論見通り、被害を食い止めることができたものの、お客さまの利便性も、大きく下げることになってしまったため、「使いにくい」「もとに戻してほしい」とのお声を多数いただくことになりました。銀行として、お客さまの資産が犯罪集団の手に渡る状況を防ぎ、お客さまをお守りせねばならない立場であり、心苦しい状況でした。しかし、被害抑止と引き換えに利便性を下げ続けることは、もちろんあるべき姿ではありません。

この状況を抜本的に打開せねばならない。そう痛感しました。

注意喚起だけでは守りきれないお客さまが一定数存在する

被害は、PCやスマートフォンが直接乗っ取られた、というケースに限りません。

実際に、お客さま自身が、犯罪者にパスワードや暗証番号を伝えてしまい、被害に遭ってしまうケースも、多く発生しています。一般的には、パスワードや暗証番号は第三者に伝えないものだという認識は、広く共有されていると思っていますが、お客さまが犯罪集団の手に掛かってしまうと、それが守られない。

そしてそれは、高齢者に限った話ではなく、若い世代においても同様です。

注意喚起だけで被害を防ぎきることには、やはり限界があるのです。また、第三者に取引を誘導される場合、取引の操作としては成立していても、通常の操作とは異なる動きなど何かしらの❝小さな兆し❞が現れるケースもあります。

だからこそ、人の判断に委ねるのではなく、システムの側で強制的に送金を止める仕組みが必要だ、との判断に至ったのです。

構想から約2年半。むこう10年を見据えた、手探りの開発

振込保留機能は、これまで多くの金融機関では、ルールベースと呼ばれる仕組みが主流でした。

これは、過去に多く確認された不正送金のパターン(ルール)をもとに、それらに類似した取引が行われた場合に、振込を一時的に止める仕組みです。

一定の効果はある一方で、犯罪集団の手口も年々巧妙化しています。特に、犯罪集団のAI利用が盛んになり、2023年秋以降その傾向が顕著です。

「これまでに起きた被害」を前提とした対策だけでは、この先に起こり得る不正送金からお客さまを守りきれない――当社は、そうした強い危機感を抱くようになりました。

また、未知の手口にも対応できる仕組みが必要です。お客さまの行動そのものを捉え、異変を“その瞬間”に見抜く。そうした発想から、「AIにはAIで対抗せねばならない」そう決断するに至ったのです。

しかし、当社が目指した「リアルタイム検知システム」は、当時、前例のない取り組みだったことから、要件定義の段階から、試行錯誤の連続でした。それでも、むこう10年の対策を見据え、妥協することなく挑戦と検証を重ねた結果、高い完成度を備えた仕組みとして結実。

2026年1月14日より、取引制限を全面解除することができました。

AI 活用でリアルタイム検知、不正送金対策

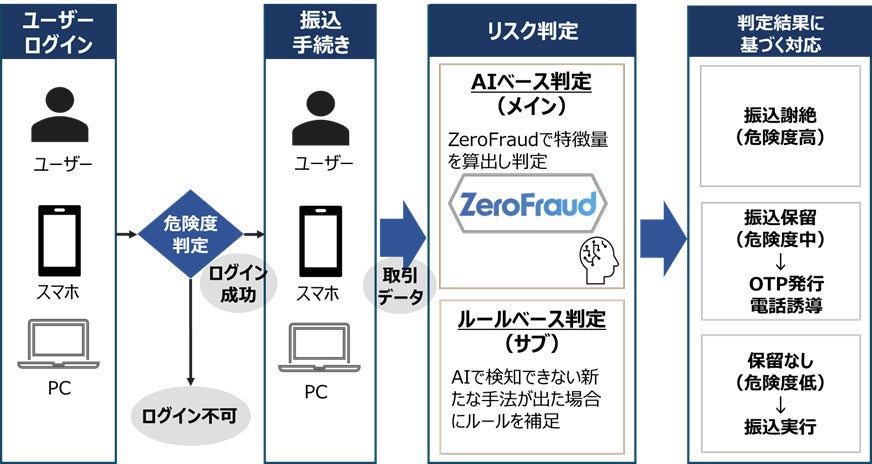

当社の「リアルタイム検知システム」は、お客さまが振込手続きを行う際、その一連の操作をリアルタイムで分析し、不正の可能性があると判断した場合には、送金の停止や、追加の確認を行う仕組みです。

大きな特長は、AIによる判定を軸にしながら、ルールベースの結果もリスク判定に取り込んだ点にあります。

AIだけに依存した場合、新たな手口を学習するまでに時間がかかり、犯罪者がその隙を突くような手口を急に開発した場合、対応が後手に回る可能性があります。

一方で、明らかに不正と判断できるケースについては、現場の知見を活かし、即座にブロックできる仕組みも欠かせません。

そこで当社は、AIの柔軟さと、ルールベースの即応性を組み合わせるという判断をしました。このハイブリッド型の構成により、通常のお取引への影響を最小限に抑えながら、AIが未学習の新しい手口や、明確に不正と判断できるケースには、ルールベースで確実に対応できる体制を整えています。

導入の効果

現在、AIがフル稼働するフェーズに入っています。導入当初から安定稼働ができており、AIをベースとした振込保留の判定精度は、当初の想定を上回る結果を示しています。

特に、誤検知の抑制効果は極めて高く、従来のルールベース判定と比較して、振込保留件数を約98%削減することができました。

現在の保留件数も計画通りに推移しており、お客さまの日常的な取引に過度な影響を与えることなく、不正送金対策としての実効性を発揮しています。

また、本システムは、当初想定していた不正送金対策にとどまらず、副次的な効果も生み出しています。近年問題となっている、自ら開設した口座を第三者に転売し、犯罪に利用される「不正口座」についても、「不正口座を利用した不正送金」という形で検知することが出来ています。

現在は、さらなる精度向上に向けて、AIの再学習に用いるデータの拡充を進めています。 今後は、一定以上の危険度が判定された場合に、より強固な認証手段を組み合わせるなど、段階的に防御を強める仕組みへの発展も視野に入れています。

「送金を強制的に止める手立て」をシステムとして実現できたことは、大規模な不正送金攻撃が発生した際にも、被害の拡大を食い止める上で、大きな効果を発揮するものと期待しています。

そして将来的には、フィッシングによる不正送金対策だけでなく、口座譲渡やその他の金融犯罪による不正送金もAIに学習をさせることで、今よりもさらに幅広い金融犯罪リスクに対応できるシステムへと発展させていきたいと考えています。

最後に

犯罪集団の側でも、日々技術革新が進んでいます。数年前までのフィッシングメールには不自然な日本語や誤字脱字が見られましたが、生成AIの普及以降、洗練された文面が増えています。

もはや、人の注意力だけで防げる時代ではありません。AIにはAIで対抗する時代です。そして、攻撃側の手口が進化し続ける以上、どんな対策も「一度講じれば終わり」ではないのです。

今後は、タップや入力のリズムなど本人特有の操作のクセから違和感を捉える技術である、行動バイオメトリクスにも目を向けながら、金融機関同士の情報共有をさらに密にし、対策を継続的にアップデートしていきます。

知見を重ね、技術を磨き続けることで、お客さまの大切な資産をお守りしていきます。

行動者ストーリー詳細へ

PR TIMES STORYトップへ